刘畊宏现象背后,轻食赛道的机会来了嘛?

“腿抬高,不要弯腰驼背。Come on!现在一起练起来!练起来”

一个礼拜的时间,全平台粉丝量暴涨2686万。刘畊宏带动的不仅仅是全民在线跟练,‘刘畊宏女孩’‘刘畊宏喊你本草纲目了’等许多梗也是接连霸占好几天的热搜。吃瓜网友们纷纷感慨:万万没想到,2022年的第一个顶流,居然是刘畊宏。

有人说得益于疫情,有人说是偶然,也有人说是运气。但不可否认,一首《本草纲目》以破竹之势席卷全网,燃烧了大半个中国的卡路里。刘畊宏火出圈了,也将运动健身行业这个小众圈层拉回大众视野。

而正所谓,外行人看热闹,内行人看门道。不少餐饮老板们则是随着这股“刘畊宏女孩”热潮,隐隐约约从中“嗅到”了商机:是不是健康的轻食,会是一门不错的生意呢?

在给出结论前,我们有必要先来唠一下轻食的历史。它大概可以分为四个阶段。

轻食作为一种舶来品,最早可以追溯到2002年,美国创业者Scott Minoie在上海开出第一家新元素餐厅,轻食这个概念首次出现在消费者眼中,紧接着则是进入漫长的蛰伏期。

2012年之后,健康饮食理念逐渐深入人心,这一阶段的轻食行业开始迎来了大批创业者,众多沙拉品牌如大开沙界、甜心摇滚沙拉应运而生,国内市场也称2014年为沙拉元年。此后轻食进入了快速发展阶段。

2015年之后,部分轻食龙头品牌得到资本青睐,这也将轻食产业推向关注的顶峰期。据红餐网不完全统计,2015-2018年轻食市场至少有10亿资本涌入。包括轻食网红鼻祖甜心摇滚沙拉在内,至少10家独立轻食品牌获得超千万融资。而不到1年的时间,大部分品牌就开始出现经营、管理不善等问题,有的甚至直接进入关停状态,资本随之撤退,市场逐渐回归理性。

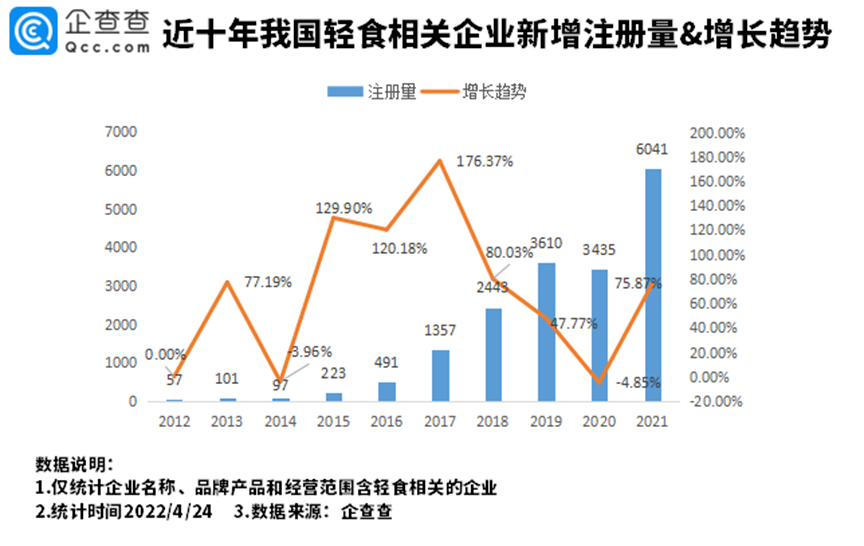

经历2年低调的洗牌期,现如今的轻食赛道热度似乎有卷土重来之势。据企查查数据显示,目前我国“轻食”相关企业超过1.3万家,而单单2021年相关企业新增就超过6千家,同比增长75.87%。

企查查数据

数据来源:企查查,侵删

回顾2021年整个投资市场,是餐饮行业备受资本关注的一年。粉面、烘焙、茶饮、咖啡等赛道受到资本热捧,相继获得融资。相较而言除了线上零售代餐品牌屡获融资,传统的轻食生意则略显冷清。

尽管如此,美团外卖发布的《中国轻食外卖消费报告》显示,截至2019年9月,平台外卖轻食订单量同比增长98%,轻食商家数量同比增长58%。另外中泰证券进行的一项女性服用代餐频率调查显示,有26%的受访者每天至少吃1次代餐,有22%的受访者每周会吃2~3次代餐,每周吃4~5次的比例占到10%。而据欧睿国际数据预计,2022年中国轻食代餐市场将达到1200亿元。

疫情之下,线下餐饮举步维艰。但轻食外卖则不同。据相关媒体调研,8-10万元即可加盟开一家外卖轻食店,制作门槛也相对更低。刘畊宏的爆火,则再度将轻食这个四年浮沉几次的概念推到了大家面前。餐饮从业者蓄足马力跃跃欲试,轻食赛道的机会来了嘛?

需求增加,投入少,利润足,听上去是个包赚不亏的生意。只是凡有所利,必有所弊。正因为准入门槛低,轻食行业的困境,也很明显。

生菜、红萝卜、西红柿、鸡胸肉、鸡蛋、金枪鱼……任意查看一家轻食品牌的菜单,所用原料都大同小异,产品同质化严重。品牌如果无法在菜品研发上及时创新,就难以建立起自身的产品壁垒。

另外除了产品本身,轻食的口味也是影响轻食品牌发展的关键。低门槛的制作方式使得口味单一,难以打出差异化。而对中国的饕餮客来说,本就主打健康烹饪方式的轻食,魅力自然逊色于火锅、麻辣烫、卤味炸串等美食。

尽管轻食赛道看上去风生水起,但就整个中国市场而言,它的消费群体依然十分有限。NCBD的《2021中国轻食沙拉行业投资决策分析报告》显示,2020年中国轻食沙拉消费者规模也才达到1180万人。

显然,对于喜爱煎、炸、爆、炒等烹饪方式的“14亿中国胃”来说,能养成“吃草”习惯的还是在健身人群、上班族及大学生等原本的核心消费人群。而追求健康的“刘畊宏女孩”们,未必是轻食的忠实拥趸,她们的在线跟跳只是为了更加没有压力的“吃喝”。

兴许是健康饮食这块蛋糕太过诱人。健康化的中餐也在抢占原有的轻食市场,一些耳熟能详的中式快餐纷纷各出奇招,争取俘获轻食消费者的心与胃。比如老乡鸡、老娘舅等标准化的中式快餐,再比如咚吃等品牌推出的低热量中式菜品。

毕竟,不管是传统轻食还是新中式餐饮,只要能减少食物带来的“热量、脂肪”,就能减少大多数吃货心理上的负担。那么,“轻食”的优势也会随之变小。

随着饮食标准的提高,轻食的生产将越来越透明化。这意味商家品牌对食材的要求要更加严格,既要保证绿色有机,也要保证新鲜营养。这意味着企业需要从食材的供应链环节如农场、物流等都做到心里有数,店铺的运营成本也随之不断提升。

此外,轻食的特点也决定了这个赛道会淡旺季明显:天气稍暖的夏秋季节,一天单量数能高达二三百单。但是天气一冷,大部分店的单量便会断崖式下跌,五十单都不到。许多轻食餐厅在未形成品牌连锁效应时就倒在了秋冬。

总的来说,当前的轻食市场,入场门槛低。刘畊宏现象的助推,带来了资本的再度关注,也使得商家不太需要在消费者的认知教育上再下功夫。但随着入场者越来越多,获客、供应链成本不断上升,要想真正分一杯羹,轻食品牌还需从供应链道线上运营都进行严格的把控,在消费者层面则需要从口味及场景上寻找更多新的思路。